En los Estados Unidos, los camiones se clasifican en clasificaciones específicas según sus límites de peso. La mayoría de los camiones que se conducen con fines personales se clasifican como camiones ligeros. Ejemplos de esta clasificación incluirían la Dodge Dakota, la Toyota Tacoma o la Ram 1500 y 3500. Las clases 1-3 son todas camionetas de servicio liviano.

Los camiones de servicio mediano se encuentran en las clases 4-6. Tienen un límite de peso entre 14,001-26,000 libras. Estos vehículos aún se pueden usar para fines personales, aunque son lo suficientemente fuertes para algunos fines comerciales o industriales.

Los camiones de servicio pesado comienzan en la Clase 7. Los conductores deben tener una licencia de conducir comercial (CDL) para operar estos vehículos. Los camiones Clase 8 son los más pesados de todos, con un límite de peso superior a las 33,001 libras. Las camionetas de Clase 9 a veces se denominan “superresistentes”, aunque la mayoría suelen ser vehículos de Clase 8 con características especiales.

Es la industria de los camiones pesados la que allana el camino para el transporte de mercancías por todo Estados Unidos y el resto del mundo.

Estadísticas importantes de la industria de camiones pesados

# 1. Las ventas de camiones en el segmento de pesaje de Clase 8 mejoraron en un 59% en 2017, con un total de más de 296,000 vehículos vendidos en América del Norte. (Investigación ACT)

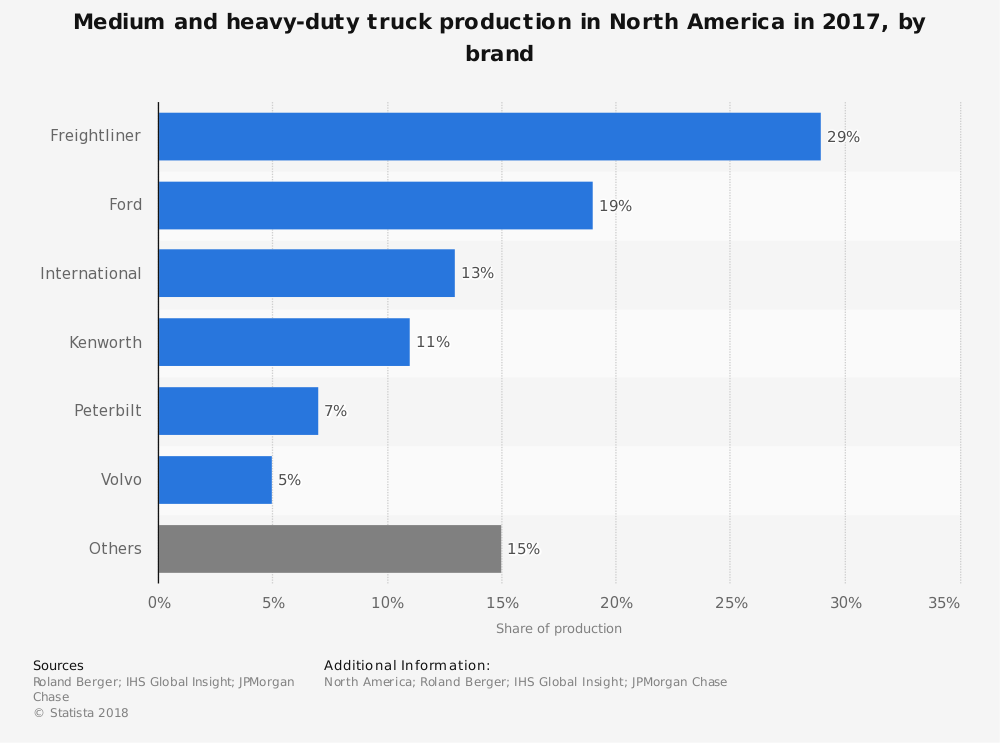

# 2. La tarifa de flete al contado para camionetas alcanza los$ 1.81 por milla en diciembre de 2017, lo que representa casi un 21% más que el año anterior. (Soluciones DAT)

# 3. En diciembre de 2017, había aproximadamente 9 cargas disponibles para cada camión que operaba dentro del mercado de carga al contado. Ese promedio es un récord para la industria de camiones pesados. (Soluciones DAT)

# 4. Los fabricantes de camiones pesados agregaron 196,000 empleos a la economía en 2017, lo que representó un aumento del 1.6% con respecto al año anterior. (Oficina de estadísticas laborales)

# 5. La fabricación mundial de camiones pesados es una industria valorada en 369 mil millones de dólares. Aunque los segmentos de la industria están creciendo, la industria global experimentó una contracción promedio del 0,2% anual entre 2012 y 2017. (Mundo IBIS)

# 6. Actualmente hay alrededor de 1.000 empresas que operan en la industria de fabricación de camiones pesados, y en este momento emplean a un total de 284.000 personas en todo el mundo. Daimler, Volvo y PACCAR lideran actualmente la industria en participación de mercado total. (Mundo IBIS)

# 7. Daimler generó$ 42.59 mil millones en la fabricación de camiones en el año fiscal 2015. Volvo generó$ 26.3 mil millones en ingresos, mientras que PACCAR generó$ 14.78 mil millones. (Statista)

# 8. Aproximadamente el 6% de los trabajos disponibles en los Estados Unidos están directamente vinculados a la industria del transporte pesado de alguna manera. El 80% de la carga que se transporta en los EE. UU. Es manejada por la industria de camiones. (Departamento de Transporte de EE. UU.)

# 9. Los conductores de camiones pesados en los EE. UU. Recorren más de 432 mil millones de millas cada año. Hacen que eso suceda con 54 mil millones de galones de combustible, a un gasto anual de $143 mil millones. (Departamento de Transporte de EE. UU.)

# 10. La ocupación de “conductor de camión” es la oportunidad de trabajo más común en 29 estados dentro de los EE. UU. Un conductor de camión de larga distancia recorrerá más de 100,000 millas cada año. (Departamento de Transporte de EE. UU.)

# 11. El 10% de la carga transportada por camiones pesados involucra maquinaria. El 8% tiene que ver con la electrónica. Otro 8% implica el envío de otros vehículos motorizados. (Departamento de Transporte de EE. UU.)

# 12. Las demandas actuales de la economía estadounidense requieren que 3,6 millones de camiones pesados transporten más de 10 mil millones de toneladas de carga cada año. Eso significa que hay más de 3,5 millones de oportunidades de empleo para conductores de camiones disponibles. (Asociaciones de camiones estadounidenses)

# 13. La industria de los camiones de alquiler se enfrenta a una grave escasez de conductores. En 2016, había más de 35.000 puestos vacantes que debían cubrirse. Aunque la escasez ha ido disminuyendo gracias a los bajos niveles de desempleo, los índices de tonelaje siguen aumentando, lo que significa más oportunidades de empleo. (Asociaciones de camiones estadounidenses)

# 14. El costo del combustible para la industria de camiones pesados puede representar hasta el 20% de los costos operativos generales. (Asociaciones de camiones estadounidenses)

#15. En 2016, hubo más de $738 mil millones en ingresos brutos de flete manejados por la industria de engaños de servicio pesado, que representaron más del 81% de la factura total de fletes en los Estados Unidos. (Asociaciones de camiones estadounidenses)

#dieciséis. Más de $41 mil millones fueron pagados por camiones comerciales en impuestos estatales y nacionales a los usuarios de carreteras en 2015. (American Trucking Associations)

# 17. Los camiones comerciales son aproximadamente el 13% de todos los vehículos registrados en los Estados Unidos. (Asociaciones de camiones estadounidenses)

# 18. El 24% de todos los camiones registrados, un total de 33,8 millones de camiones, se utilizan para fines comerciales fuera del trabajo agrícola y gubernamental. (Asociaciones de camiones estadounidenses)

# 19. Los transportistas privados representan más de 700.000 de los transportistas de alquiler que están registrados actualmente con el gobierno federal. Los autotransportistas interestatales representan 80.000 oportunidades. (Asociaciones de camiones estadounidenses)

# 20. Excluyendo el trabajo por cuenta propia, las oportunidades de empleo directo e indirecto generadas por la industria de camiones pesados, cuando se consideran todas las actividades, suman 7,4 millones. (Asociaciones de camiones estadounidenses)

# 21. Cada año se venden alrededor de 5 millones de camiones pesados en todo el mundo. Cada año se fabrican en Europa unos 450.000 camiones de servicio medio a pesado, de los cuales el 80% se clasifican como vehículos pesados. (Transporte y Medio Ambiente)

# 22. Hay 13 millones de vehículos pesados en las carreteras europeas a partir de 2015. Solo 5 empresas representan el 90% de las ventas generadas por la industria cada año. (Transporte y Medio Ambiente)

# 23. Debido a los mayores costos de combustible en Europa, puede representar hasta el 33% de los costos operativos asociados con cada camión. (Transporte y Medio Ambiente)

# 24. Daimler y Volvo comparten el 46% del mercado en los Estados Unidos dentro del segmento de servicio pesado. También tienen una cuota del 40% del mercado de vehículos pesados en Europa. (Transporte y Medio Ambiente)

Tendencias y análisis de la industria de camiones pesados

Hay muchas oportunidades presentes en la industria de camiones pesados en este momento. Cuando entraron en vigor nuevas reglas que limitaban a los conductores a una jornada laboral de 14 horas, con un máximo de 11 horas al volante, muchos optaron por abandonar la industria en lugar de cumplir. Eso provocó que los pedidos de la industria cayeran en los últimos años, pero el aumento de la demanda, junto con los salarios más altos, está trayendo de regreso a los conductores.

Cuando hay más conductores y carga disponible, existe la necesidad de más camiones de servicio pesado. Eso es un buen augurio para la industria. Hasta mayo de 2018, la industria promedió más de 40,000 unidades vendidas cada mes. Los pedidos de Clase 8 continúan superando las expectativas. Las crecientes demandas de transporte colocan un nivel total de pedidos en Norteamérica para el año en 386,000 unidades.

El peligro aquí es que una vez que se hayan aliviado las capacidades limitadas, habrá una abundancia excesiva de camiones pesados y menos oportunidades. Eso hundiría a la industria en un fuerte declive, similar a lo que se experimentó en 2008.

Con el gasto estadounidense en logística aumentando, a una suma de $1,5 billones en 2017, los próximos 5 años esperan continuar con los impresionantes resultados de 2018 hasta ahora. Se dirige al pronóstico de 10 años donde acecha la incertidumbre.