Cualquier marca puede ser potencialmente una marca de lujo, por lo que es importante distinguir ciertas características que se ofrecen a los clientes en comparación con otras marcas. Las marcas de lujo ofrecen productos que suelen tener los precios más altos de su categoría. Apple sería un ejemplo de marca de lujo para computadoras y tecnologías móviles.

La calidad es otra característica distintiva seguida de su capacidad para diferenciarse del resto de la industria. Deloitte proyectó recientemente que 99 millones de millennials frente a 77 mil millones de boomers conforman el segmento más grande del mercado de lujo.

Estadísticas críticas de la industria minorista de lujo

# 1. Las ventas netas agregadas de artículos de lujo de las 100 mejores marcas en esta industria crearon$ 212 mil millones en ingresos en 2016. (Deloitte)

# 2. El margen de beneficio neto compuesto para la industria minorista de lujo en 2016 fue del 9,7%. El rendimiento compuesto de los activos fue del 7,9%. Esto resultó en un crecimiento de las ventas con respecto al año anterior del 6,8%. (Deloitte)

# 3. La concentración económica de las 10 mejores marcas de lujo de la industria superó el 48%. (Deloitte)

# 4. Los millennials gastan el 48% de su dinero en productos de lujo a nivel nacional. Esto se compara con el 65% de las ventas de Baby Boomers y el 54% de la Generación X. (Deloitte)

# 5. El 88% de los consumidores que compran al menos un artículo de una marca de lujo durante el año están de acuerdo en que lo hacen porque se trata de un producto de primera calidad. Otro 82% de los consumidores está de acuerdo en que comprar un producto de lujo los hace sentir felices o confiados. (Deloitte)

# 6. Solo el 56% de los consumidores que compran marcas de lujo dicen que compran artículos específicos con la intención de lucirlos. (Deloitte)

# 7. Aproximadamente 2 de cada 5 ventas de un artículo de lujo se realizan en línea. Los Millennials y los mercados emergentes son los más propensos a comprar en línea, mientras que los Baby Boomers (28%) son los menos propensos a comprar en línea. (Deloitte)

# 8. Dos de cada tres empresas que informaron sus ganancias en el año fiscal 2015 informaron un aumento en los ingresos por ventas. El 49% del Top 100 reportó un mayor crecimiento de ventas. (Deloitte)

# 9. El mercado estadounidense es el más grande para la industria minorista de lujo. Los consumidores con un HHI de $200,000 o más es el segmento de más rápido crecimiento de la economía de EE. UU. Sin embargo, los compradores adinerados se están alejando de las marcas de lujo porque el valor neto aumenta al ahorrar dinero en lugar de gastarlo. Es por eso que uno de los segmentos de clientes de más rápido crecimiento de Walmart está en la categoría HHI$ 150,000 +. (Forbes)

# 10. El mercado de artículos de lujo al por menor tiene un valor global de $322,74 mil millones para artículos personales. Los autos de lujo globales como su propio segmento de ventas minoristas tienen un valor de $602,37 mil millones. (Statista)

# 11. El valor global del Louis Vitton supera los 35.000 millones de dólares. (Statista)

# 12. El valor de mercado de Apple como marca podría alcanzar una evaluación de $1 billón para fines de 2018. (Barrons)

# 13. Se espera que el valor global del mercado de la hospitalidad de lujo alcance más de $235 mil millones para fines de 2018. (Statista)

# 14. El valor actual del mercado de artículos de lujo de EE. UU. Es de aproximadamente$ 100 mil millones. (Statista)

#15. El segmento de lujo con mejor desempeño en la industria minorista fue el de automóviles, con un crecimiento del 8%. El mercado de muy alta gama ayudó a estabilizar este crecimiento, con ventas particularmente fuertes en China. (Bain y compañía)

#dieciséis. Los cruceros de lujo experimentaron un aumento del 5% en las ventas, mientras que la hotelería de lujo experimentó un aumento del 4%, debido al crecimiento general en los esfuerzos de viajes de lujo. (Bain y compañía)

# 17. La industria minorista mundial de lujo logró ventas totales de $1.23 billones en 2016, lo que refleja un aumento del 4% en las ventas año tras año. (Bain y compañía)

# 18. A pesar de los altos niveles de crecimiento, el sector de artículos personales de lujo se contrajo un 1% en 2016 (Bain and Company).

# 19. Las Américas y Asia, si se excluye a Japón, se contrajeron en el mercado de artículos de lujo personales en un 3% en 2016. Debido a la disminución del turismo, Europa también experimentó una contracción del 1% en este segmento. (Bain y compañía)

# 20. La participación de China en las compras mundiales de artículos de lujo disminuyó en un punto porcentual al 30% en 2016. Las compras locales de lujo en China superaron las compras turísticas por primera vez en 15 años en 2016 (Bain and Company).

# 21. El canal más grande de artículos de lujo personales es el mayorista, que representa alrededor del 70% de todas las ventas. Las ventas con descuento representan el 37% del mercado de artículos de lujo. (Bain y compañía)

# 22. El comercio electrónico representa solo el 4% de todas las ventas de lujo, pero el 40% de las compras de lujo están influenciadas por las experiencias digitales que los clientes tienen con una marca. (McKinsey)

# 23. El 75% de los compradores de artículos de lujo posee un teléfono inteligente y aproximadamente el 50% de ellos posee una tableta. El 52% de los compradores minoristas de artículos de lujo en los Estados Unidos investigan en línea antes de realizar una compra. (McKinsey)

# 24. En 2016, se cree que alrededor de 7,6 millones de hogares chinos compraron al menos un artículo de lujo. Cada hogar gasta anualmente más de $11,000 en artículos de lujo. Eso es el doble de la cantidad gastada en artículos de lujo en comparación con los consumidores en Francia o Italia. (McKinsey)

# 25. En 2008, China representó solo el 12% del gasto total mundial en lujo. Entre 2009 y 2016, los consumidores chinos representaron el 75% del crecimiento total experimentado por la industria, con un valor total de más de $65 mil millones. (McKinsey)

# 26. Los hogares chinos ricos, definidos por tener un ingreso equivalente a alrededor de $50,000, representan la mitad de los compradores en la industria y el 88% del gasto de lujo que ocurre en China.

# 27. Se pronostica que el valor del mercado mundial de artículos de lujo aumentará un 3% anual hasta 2025, pero se pronostica que aumentará un 9% anual dentro de China. Para entonces, los consumidores chinos representarán el 44% del mercado total del lujo. (McKinsey)

Tendencias y análisis de la industria minorista de lujo

Durante más de una generación, el mercado minorista de lujo ha parecido insensible a cualquier cambio en la economía. En los últimos años, esta tendencia ha sido refutada. Desde 2017, a medida que el valor del mercado de valores ha aumentado drásticamente y el panorama económico para las familias se ha estabilizado, muchas marcas minoristas de lujo con sede en los Estados Unidos han luchado por sobrevivir.

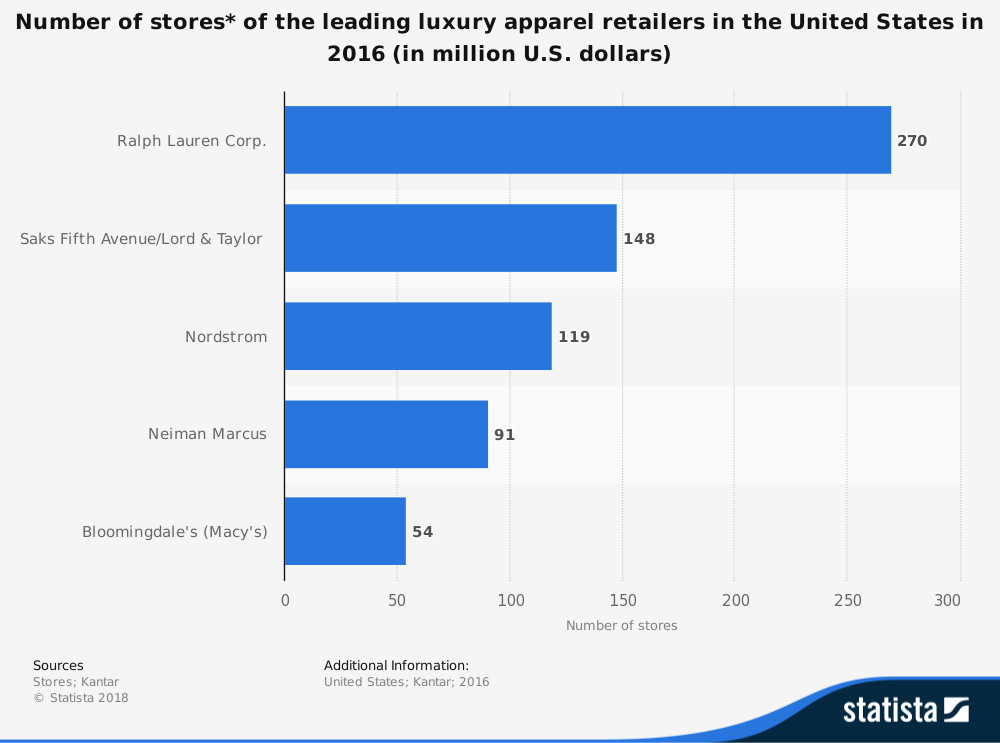

En 2017, Neiman Marcus buscó reestructurar su deuda. Sak’s Fifth Avenue ha visto estancarse sus ingresos. Nordstrom experimentó recientemente 5 trimestres consecutivos con caídas.

Dos factores contribuyentes pueden ser responsables de estas luchas. La fortaleza del dólar estadounidense frente a otras monedas ha reducido el poder adquisitivo de los clientes internacionales. Un mercado petrolero más débil ha reducido las reservas de efectivo disponibles que también se pueden gastar en artículos de lujo.

A menos que se pueda lograr un crecimiento de transacciones y un crecimiento de nuevos clientes, el pronóstico para la industria minorista de lujo seguirá siendo desfavorable.