En los últimos años, la industria de la teledetección se ha fusionado con la industria de las imágenes de satélite comerciales, lo que nos permite a todos tener acceso a datos básicos sobre nuestro planeta. En el pasado, los aviones de alto vuelo proporcionaban estos servicios. Hoy en día, gran parte de la industria se puede automatizar u operar de forma remota.

En 1999, aproximadamente el 1% de la masa terrestre de la Tierra estaba siendo fotografiada a un nivel de 0,5 metros. Creó tantos datos que los humanos no pudieron analizar la información que se les transmitía. En aquel entonces, estos datos se almacenaban en unidades de 500 GB. Ahora, la información supera lo que se puede almacenar en unidades de 2 TB a diario.

El desarrollo de la industria de la teledetección no ha tenido precedentes desde el punto de vista de la observación. Solo ahora estamos comenzando a aprender el verdadero valor de lo que esta industria puede proporcionar de múltiples maneras.

Estadísticas interesantes de la industria de la teledetección

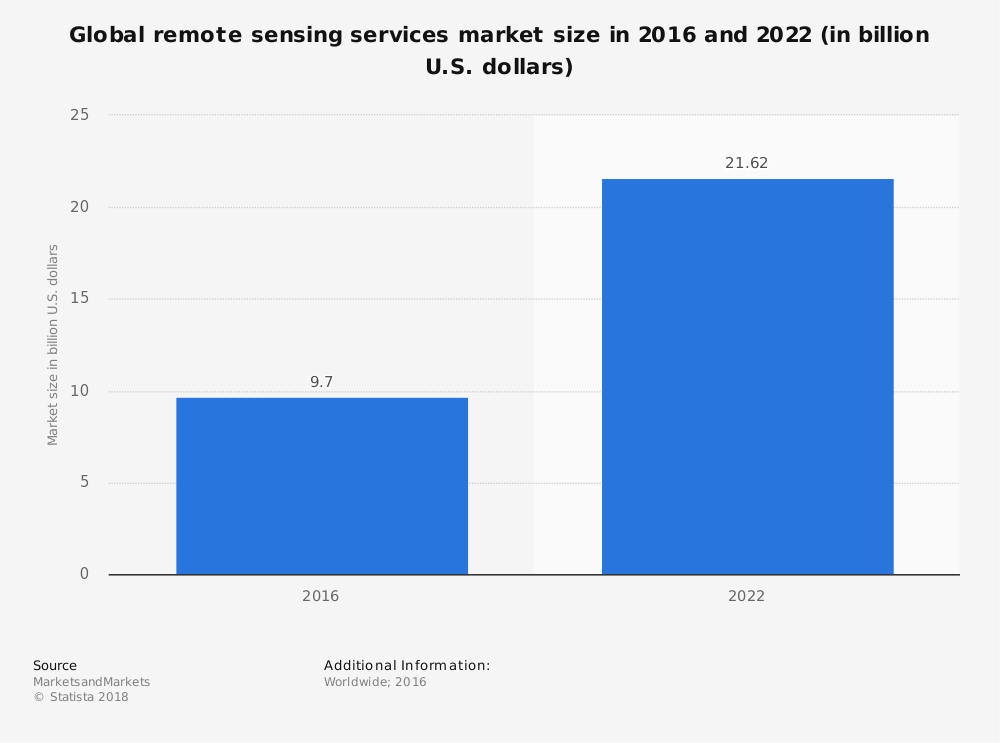

# 1. En 2016, la industria mundial de la teledetección se valoró en$ 9,7 mil millones. Los pronósticos respaldan una tasa compuesta anual del 15,1% para esta industria hasta 2022, lo que podría hacer que alcance un valor total de $21,62 mil millones. (Statista)

# 2. En 2015, el segmento de la industria de la teledetección basada en el espacio tenía un valor de 3.300 millones de dólares. Se espera que esta industria genere otros$ 1 mil millones en ingresos para 2022. (Revista Directions)

# 3. Los datos de SAR de alta resolución representaron alrededor del 3% del mercado total de datos en 2012. En comparación, el segmento de datos de resolución media fue el 6% del mercado total de datos en el mismo año. (Revista IEEE Geociencia y Percepción Remota)

# 4. De 2001 a 2011, el número de países con programas espaciales aumentó de 26 a 49 (IEEE Geoscience and Remote Sensing Magazine).

# 5. En 2017, el costo de construir y luego lanzar un satélite en órbita es de $200,000. En 2007, el costo para realizar la misma tarea fue de $200 millones, utilizando capacidades que son prácticamente las mismas. (Emergencia tecnológica)

# 6. En 2015, los capitalistas de riesgo casi duplicaron la cantidad de efectivo que se invirtió en la industria en comparación con los últimos 15 años combinados. SpaceX abrió el camino con$ 1 mil millones en inversiones, seguido de OneWeb con$ 500 millones. (Revista IEEE Geociencia y Percepción Remota)

# 7. Entre 2006 y 2015, se lanzaron 163 satélites de teledetección. Para 2025, se espera que el número de nuevos lanzamientos totalice 419 satélites. (Emergencia tecnológica)

# 8. El 37% de los ingresos de la economía espacial mundial se basan en las necesidades de Internet. El 19% se utiliza para aplicaciones de equipos terrestres, mientras que el 17% lo utiliza el gobierno. (Mundo geoespacial)

# 9. 205 de la economía espacial privada está dominada por los lanzamientos de satélites. El 18% es generado por el sector manufacturero. Los otros contribuyentes principales son la observación de la Tierra (14%), Internet satelital (13%) y la minería de asteroides (5%). (Mundo geoespacial)

# 10. El 21% de los satélites de teledetección en órbita están dirigidos al monitoreo ambiental. (Mundo geoespacial)

# 11. El 40% de las imágenes de satélite producidas por la industria de la teledetección se adquiere en América del Norte. Asia compra el 20% de los datos disponibles, seguida de Europa (18%) y Oriente Medio (10%). (Mundo geoespacial)

# 12. El 61% de los datos producidos por satélites de teledetección son utilizados por la industria de Defensa. Las industrias de infraestructura compran el 10% de los datos que se producen, mientras que los recursos naturales compran el 9% de los datos. (Mundo geoespacial)

# 13. La Agencia Espacial Europea ha archivado más de 1,5 perabytes de datos de observación de la Tierra desde que comenzó a recopilarlos. Esperan superar más de 2 perabytes de datos en los próximos años. (Instituto de Análisis de Defensa)

# 14. La cantidad promedio de crecimiento de archivos lograda por las actividades de observación de la Tierra de la NASA es de 1.7 TB por día a partir de 2011. (Instituto de Análisis de Defensa)

#15. Desde 2007, los ingresos por teledetección han aumentado de manera constante, alcanzando más de $1.4 mil millones por primera vez en 2013. En 2007, los ingresos de la industria fueron de solo$ 400 millones. (Instituto de Análisis de Defensa)

#dieciséis. Desde 2008, Estados Unidos ofrece gratuitamente la recopilación de datos Landsat de actividades de teledetección. Eso ha dificultado que las entidades comerciales compitan con productos similares. (Instituto de Análisis de Defensa)

# 17. En 2014, el precio por imagen producida por la industria de la teledetección fue de casi$ 40. En 2012, a partir de 2012, el precio comenzó a situarse por encima de los 10 dólares por imagen. (Instituto de Análisis de Defensa)

# 18. En 2014, hubo un total de 23 lanzamientos orbitales comerciales en todo el mundo. Estados Unidos fue responsable del 48% de los lanzamientos, seguido de Europa con el 26% del total de lanzamientos. Rusia tuvo 4 lanzamientos comerciales, mientras que India realizó solo 1. (Instituto de Análisis de Defensa)

# 19. Estados Unidos lanzó un total de 412 cargas útiles, de las cuales el 34% involucró a clientes militares. El 47% involucró a clientes institucionales. (Instituto de Análisis de Defensa)

# 20. El 31% de los lanzamientos realizados por Rusia son financiados por clientes privados. El 42% de sus cargas útiles son nacionales, en comparación con el 92% de las cargas útiles de EE. UU. (Instituto de Análisis de Defensa)

# 21. En 2014, hubo 90 satélites medianos o grandes que se pusieron en órbita. 20 de esos satélites fueron adjudicados competitivamente a través del mercado internacional. 9 de esos 20 satélites fueron ganados por SpaceX. (Instituto de Análisis de Defensa)

Tendencias y análisis de la industria de la teledetección

La industria de la teledetección ha experimentado un crecimiento increíble en los últimos 20 años. El costo, que fue la principal barrera de entrada para la industria durante tanto tiempo, se ha reducido en más del 90% desde la década de 1980. Eso ha hecho que sea razonable que el sector privado se involucre en esta industria, que solía ser una opción financiada únicamente por el gobierno.

Es por eso que los capitalistas de riesgo han estado inundando la industria de la teledetección con mucho efectivo desde 2015. Sin embargo, el rendimiento que traerán estas inversiones aún está en debate.

Aunque el sector de la defensa ha dejado de ser el principal proveedor de servicios de teledetección, sigue siendo el principal cliente de esta industria. Las nuevas aplicaciones de los productos de teledetección se han desarrollado con lentitud. La necesidad de imágenes de alta resolución es un nicho en el que el hogar promedio tiene una necesidad limitada de uso personal.