La industria de semiconductores de China ha mostrado una tendencia ascendente en los últimos 10 años. El objetivo ha sido ser competitivo con la industria de semiconductores en Taiwán. Debido a este impulso alcista, la industria china ha triplicado la tasa de crecimiento anual de la industria mundial.

Desde 1999, los ingresos dentro de la industria de semiconductores en China solo han disminuido dos veces, el otro año fue 2009.

La fuerza de la industria proviene de la fabricación sin fábrica. Estas empresas diseñan microchips internamente y luego contratan la producción del producto a otras fábricas. Debido a que no realizan su propia fabricación, se les da el sobrenombre de “sin fábulas”.

Los datos de la industria sugieren que existen notables fortalezas y debilidades notables que deben abordarse.

Estadísticas interesantes de la industria de semiconductores de China

# 1. Los ingresos dentro de la sección sin fábrica de la industria de semiconductores de China representaron ingresos que superaron los 20.000 millones de dólares por primera vez. China representa una cuarta parte de la industria mundial de fábulas. (Pricewaterhouse Coopers LLC)

# 2. Entre 2005 y 2015, la industria de semiconductores en China creció con una tasa compuesta anual del 18,7%. Al mismo tiempo, el mercado mundial de semiconductores creció con una tasa compuesta anual del 4% durante el mismo período. Esto es mientras el consumo de semiconductores creció a una tasa del 14,3%. (Pricewaterhouse Coopers LLC)

# 3. La fabricación de obleas también ha sido un punto de énfasis dentro de la industria de semiconductores de China. En 2015, la industria aumentó el número de plantas de fabricación en este segmento a 169. Eso elevó su participación total en la fabricación global de obleas al 12,7%. (Pricewaterhouse Coopers LLC)

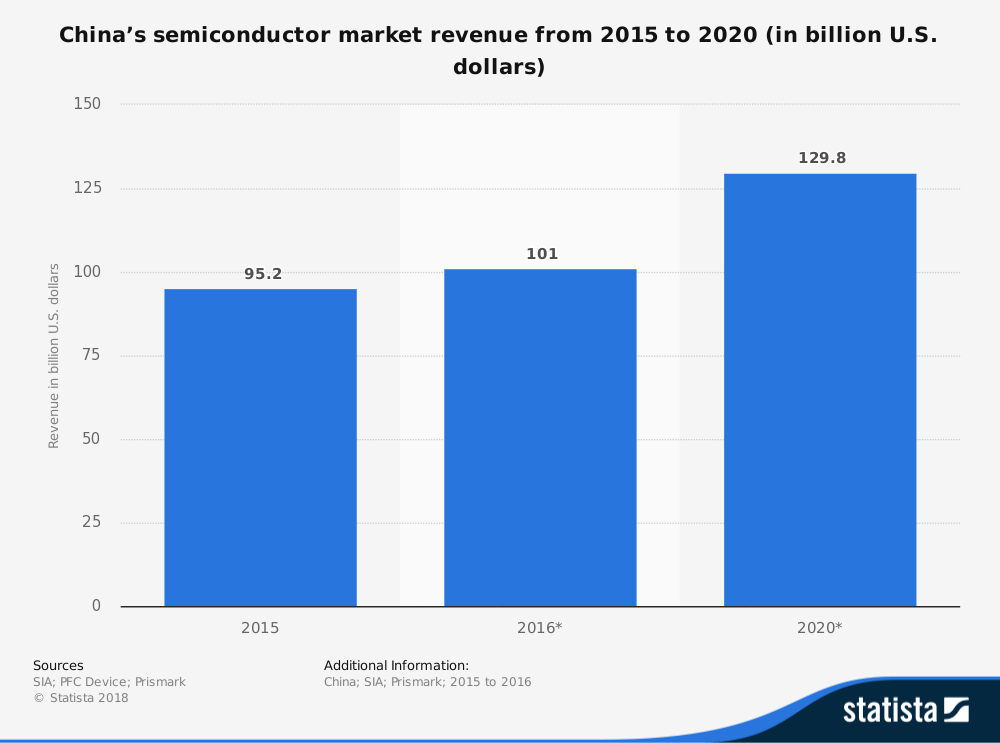

# 4. En 2015, el valor de mercado total para la industria de semiconductores en China fue de $215.6 mil millones. En 2000, el valor total de mercado fue de solo$ 14,4 mil millones. (Pricewaterhouse Coopers LLC)

# 5. En 2017, los ingresos anuales de la industria de semiconductores de China alcanzaron$ 78 mil millones, que fue una tasa de crecimiento del 19,4% con respecto al año anterior. En 2018, se prevé que los ingresos aumenten un 20%. El crecimiento promedio en la industria global, en comparación, es de solo 3.4%. (Forbes)

# 6. El mercado chino de semiconductores representa el 33% del suministro mundial total. Al contabilizar los chips que se utilizan en productos cotidianos, la participación de la industria cae al 15%. (McKinsey)

# 7. Las empresas chinas involucradas en la industria de los semiconductores influyen en el diseño de semiconductores o elementos de su fabricación en el 2% o menos de todos los chips terminados. (McKinsey)

# 8. Las empresas chinas pueden reclamar menos del 4% de los ingresos globales totales que son posibles en los segmentos de fabricación frontal y diseño de semiconductores. (McKinsey)

# 9. Hay dos barreras principales que detienen el aumento de la competencia de la industria de semiconductores de China: la falta de propiedad intelectual y conocimiento general. Varios grandes segmentos de la industria están utilizando tecnologías más antiguas, como AIC y microcontroladores, lo que limita la influencia positiva que tiene la industria a nivel mundial. Al mismo tiempo, sin embargo, estos dos segmentos “obsoletos” todavía contribuyeron con$ 60 mil millones en 2010. (McKinsey)

# 10. Poco menos del 30% de los semiconductores que produce la industria china se dedican a las necesidades de procesamiento de datos. Otro 29% se utiliza para comunicaciones. Ambos están por debajo de los promedios mundiales. (Pricewaterhouse Coopers LLC)

# 11. Los semiconductores chinos se utilizan en productos de consumo más del 20% del tiempo y en aplicaciones médicas o industriales alrededor del 16% del tiempo. Estas tasas son aproximadamente el doble que el promedio de la industria mundial. (Pricewaterhouse Coopers LLC)

# 12. El único lugar donde la industria de semiconductores de China no ha tenido ninguna influencia es el sector aeroespacial y militar. La industria tiene una tasa de aplicación del 0% para sus semiconductores en ese sector. (Pricewaterhouse Coopers LLC)

# 13. Intel, Samsung y SK Hynix continúan siendo los 3 principales proveedores de semiconductores del mercado chino. Solo 14 empresas en total han estado entre los 10 principales proveedores del mercado durante los últimos 12 años. (Pricewaterhouse Coopers LLC)

# 14. Las tasas de crecimiento en el sector OSD han sido las más altas para la industria de semiconductores en China. Desde 2003, la optoelectrónica, los sensores y los dispositivos discretos han experimentado tasas de crecimiento superiores al 35% cada año. Desde 2003, ha habido 9 años en los que las tasas de crecimiento superaron el 40%. (Pricewaterhouse Coopers LLC)

#15. El diseño de circuitos integrados como segmento ha mostrado incrementos constantes desde 2003, cuando alcanzó una tasa de crecimiento del 6,5%. En 2015, el sector del diseño de circuitos integrados tuvo una tasa de crecimiento del 23,6%. Incluso en los años en que la industria decayó, el sector del diseño de circuitos integrados siguió mostrando un crecimiento de los ingresos. (Pricewaterhouse Coopers LLC)

#dieciséis. Los ingresos por diseño de circuitos integrados en 2015 se estimaron en$ 21.090 millones. Eso fue más de $4 mil millones más de lo que logró la industria el año anterior. En 2000, la industria tuvo ingresos de solo$ 130 millones. (Pricewaterhouse Coopers LLC)

# 17. En 2015, hubo un número récord de empresas de diseño de circuitos integrados que operan dentro de la industria de semiconductores en China. Había 715 empresas en total, 26 más que el año anterior. En 1990, solo había 15 empresas. Entre 2000 y 2002, la industria pasó de 98 empresas a 389 empresas. (Pricewaterhouse Coopers LLC)

# 18. La mayoría de las empresas involucradas en la industria de semiconductores de China se clasificarían como pequeñas empresas. Más del 40% de las empresas activas emplean a menos de 500 personas. El 50,6% de la industria se compone de empresas que emplean a 100 personas o menos. (Pricewaterhouse Coopers LLC)

# 19. La industria lidera la fabricación de obleas en los segmentos de OSD y producción de fundición dedicada, con el 35% y el 37% de la industria nacional, respectivamente. En comparación, la industria global está al 18% y al 24% de la capacidad en esos segmentos, respectivamente. (Pricewaterhouse Coopers LLC)

# 20. La capacidad actual de fabricación de obleas de China es de 3,3 millones, lo que representa poco menos del 14% de la capacidad total mundial. (Pricewaterhouse Coopers LLC)

# 21. El delta del río Yangtze tiene la mayor concentración de capacidades de fabricación para la industria de semiconductores. Aproximadamente el 60% de la fabricación, las pruebas y el envasado de obleas se encuentra dentro de esta región, lo que representa la mitad de los ingresos totales de la industria en 2015. (Pricewaterhouse Coopers LLC)

Tendencias y análisis de la industria de semiconductores de China

La necesidad de semiconductores no desaparecerá pronto. La mayoría de nuestros equipos electrónicos modernos utilizan esta tecnología. Se ha convertido en una piedra angular de la vida moderna. La industria de semiconductores de China ha trabajado arduamente para ser una parte influyente y competitiva de este sector, hasta el punto en que ha superado el crecimiento de la industria global durante varios años seguidos.

A medida que la industria continúa evolucionando y madurando, China parece preparada para ser un líder mundial en prácticamente todos los segmentos de la industria.

Suponiendo que continúe la tendencia de transferir la producción global de equipos electrónicos a China y que la industria pueda continuar fabricando producciones que estén por encima del promedio en contenido, se espera que continúen las tendencias observadas en la última década. Con el tiempo, la producción de semiconductores en China podría alcanzar hasta el 35% de la necesidad global cuando se pronostique durante la próxima década.