Había 268 millones de vehículos registrados en las carreteras de los Estados Unidos en 2016. Esos autos están involucrados en millones de choques cada año, lo que resulta en más de 34,000 muertes y 2.2 millones de lesiones a conductores y pasajeros. Aproximadamente 5 millones de accidentes automovilísticos involucraron daños a la propiedad de algún tipo.

Las estadísticas de la industria de seguros de automóviles muestran lo importante que es para los conductores tener una póliza para proteger su bienestar financiero en caso de que ocurra algo inesperado mientras están en la carretera. Un producto integral de un proveedor de la industria podría ayudar a una persona a cubrir sus gastos médicos, pagar los daños a la propiedad o incluso reemplazar su nuevo vehículo si algo le sucediera por alguna razón.

El seguro de automóvil tiene un precio que puede ser elevado, según su edad y cuál sea su historial de manejo. El costo promedio de una póliza para un joven de 19 años en los EE. UU. En 2018 fue de $2,150 para hombres y$ 1,930 para mujeres.

Estadísticas importantes de la industria de seguros de automóviles

# 1. El gasto promedio en seguros de automóviles en los Estados Unidos fue de $935 en 2016, lo que representó un aumento del 5.3% con respecto al año anterior. (Instituto de Información de Seguros)

# 2. Los consumidores de Nueva Jersey pagan el promedio más alto de más de $1,309 durante todo el año. Louisiana sigue en segundo lugar con un costo promedio de póliza de $1,302, y luego Nueva York ocupa el tercer lugar con$ 1,301. (Instituto de Información de Seguros)

# 3. El costo promedio para poseer y operar un vehículo 2018 fue de $8,849, mientras que el costo promedio para asegurar un sedán mediano fue de $1,232. (AAA)

# 4. Desde 2007, el costo promedio para asegurar un vehículo en los Estados Unidos ha aumentado en más de $140 por año. (Asociación Nacional de Comisionados de Seguros)

# 5. Iowa fue el estado más barato de los EE. UU. Para asegurar un vehículo, con un costo promedio de solo$ 628.10 por automóvil en 2016 (Instituto de Información de Seguros).

# 6. Solo el 25% de los consumidores dice que confía en la idea de un seguro de automóvil de igual a igual. La mayoría de las personas todavía prefieren trabajar con una agencia donde puedan recibir atención personal de alguna manera. (Statista)

# 7. Hay un total de 6.06 millones de choques de vehículos que ocurren en los Estados Unidos cada año. Estos accidentes provocan 3,14 millones de lesiones que una póliza de seguro de automóvil podría cubrir. (Statista)

# 8. Más de $163 mil millones en pérdidas incurridas ocurren para la industria de seguros de automóviles en los Estados Unidos cada año. (Statista)

# 9. La prima anual promedio del seguro de automóvil para un conductor de 16 años en los Estados Unidos es de más de $8,200. (Statista)

# 10. El 35% de los estadounidenses dice que comparte datos sobre sus hábitos de conducción con su proveedor de seguro de automóvil. Solo el 27% comparará productos de seguros cada cierto tiempo como una forma de ahorrar dinero. (Statista)

# 11. El 59% de los estadounidenses menores de 35 años dicen que creen que su código postal afecta las tarifas de su seguro de automóvil. (Statista)

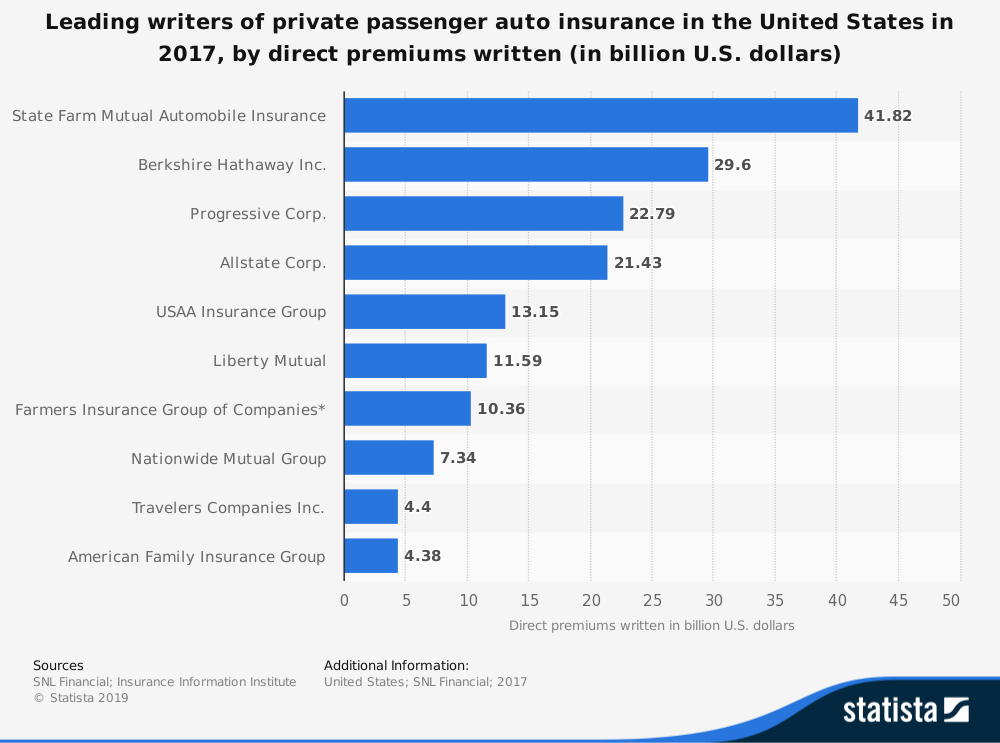

# 12. State Farm Mutual emitió más de $41 millones en primas directas en 2017, lo que les permitió obtener una participación de mercado del 18% en el primer lugar en la industria estadounidense de seguros de automóviles. Berkshire Hathaway tiene una participación del 12% del mercado con 29,5 millones de dólares en primas directas emitidas. Progressive ocupa el tercer lugar, con 22,7 millones de dólares en primas y una participación del 9,8%. (Asociación Nacional de Comisionados de Seguros)

# 13. En 2017, el 1.1% de las personas con seguro de responsabilidad civil tuvo un reclamo por lesiones corporales que procesaron a través de su póliza de automóvil. Otro 4% que tenía esta cobertura procesó una reclamación por daños a la propiedad. (Asociación Nacional de Comisionados de Seguros)

# 14. El 6.2% de los titulares de pólizas de seguro de colisión en los Estados Unidos tuvo un reclamo en 2017, mientras que el 2.9% de las personas con cobertura integral tuvo un reclamo a través de su proveedor de seguros. (Asociación Nacional de Comisionados de Seguros)

#15. El reclamo promedio de responsabilidad de automóviles por daños a la propiedad en 2017 fue de $3,638 en los Estados Unidos. Si se presentó un reclamo por lesiones corporales a través de una póliza de automóvil, entonces el monto promedio fue de $15,270. (YO ASI)

#dieciséis. El reclamo promedio por colisión en los EE. UU. A través de una póliza de seguro fue de $3,425, mientras que el reclamo integral promedio fue de $1,817. (YO ASI)

# 17. Los conductores en los Estados Unidos recorrieron 3,14 billones de millas en 2015. Eso fue un aumento del 3,5% con respecto al año anterior y el mayor cambio en la estadística en los últimos 25 años. (Departamento de Transporte de EE. UU.)

# 18. Entre 2000 y 2014, el número de muertes por accidentes de tránsito en las carreteras estadounidenses disminuyó en un 22%. Las cifras de 2015 muestran que hubo un aumento del 7,7% gracias a un aumento en los niveles de gravedad de los accidentes que se producen. (Junta de Seguridad de Transportación Nacional)

# 19. Desde 2005, el costo promedio de una demanda por lesiones corporales ha aumentado en más del 32%. Incluso con las características de seguridad adicionales que se encuentran en el día de los vehículos, el costo de las reclamaciones aumenta debido a la inclusión de nuevas tecnologías en el vehículo moderno. (Consejo de Investigación de Seguros)

# 20. El 87% de los conductores en las carreteras estadounidenses se involucran en algún tipo de comportamiento de riesgo cuando están detrás del volante. El 70% admite que habla por teléfono celular mientras conduce. Otro 42% dijo que leían los correos electrónicos o mensajes de texto cuando estaban de viaje. (AAA)

# 21. Colorado registró las tasas más altas de aumentos en los costos de las pólizas de seguro de automóvil en los Estados Unidos en 2018. Los conductores están pagando un 19% más que en 2017 por productos de la industria. Montana experimentó la disminución más pronunciada de los costos con un 21%. (La cebra)

# 22. Las tarifas de los seguros de automóviles aumentaron en 41 estados el año pasado. La marca más cara de asegurar es Mitsubishi, donde el costo promedio es el 8% del MSRP. Volvo es el fabricante más barato de asegurar, con una tasa media del 4% del MSRP. (La cebra)

# 23. El vehículo más barato para asegurar en los Estados Unidos es una camioneta Ford F-Series, con la póliza típica de solo el 3.95% de su MSRP. (La cebra)

# 24. Un DUI aumentará las tarifas de su seguro de automóvil en más de $1,000 por año en los Estados Unidos, lo que lo convierte en el boleto más caro que puede obtener como conductor. Una colisión por culpa aumentará sus tarifas un promedio de $617 por año. Incluso una multa por exceso de velocidad aumentará el costo de su póliza en$ 341. La mayoría de las infracciones de conducción afectarán las tarifas de su seguro durante 36 meses después de que ocurran. (La cebra)

# 25. Si las tarifas de su seguro de automóvil son caras, casarse es una forma de ahorrar algo de dinero. Las parejas que se aseguraron juntas pueden ahorrar hasta un 15% en algunos estados de los EE. UU. Cada año. (La cebra)

# 26. Aumentar su puntaje crediticio en un nivel es suficiente para reducir sus tasas de seguro de automóvil en un 17%. Si elige nuestro automóvil usado en lugar de uno nuevo, puede ahorrar un 12% en su póliza. Si aumenta su deducible de $500 a $1000, también puede ahorrar un 11% adicional. (La cebra)

# 27. Hay más de 400 compañías de seguros que están activas en los Estados Unidos en este momento. (La cebra)

# 28. La mayoría de los estudiantes menores de 20 años pueden obtener un descuento en el seguro de automóvil de hasta un 25% si pueden mantener un GPA de 3.0 con sus estudios. (RMIIA)

# 29. Los conductores que pasan al menos 50 horas de capacitación en un entorno formal, como una escuela o una clase de instrucción pagada, pueden ahorrar hasta un 10% en el costo de su seguro de automóvil. (RMIIA)

# 30. Las primas netas en los Estados Unidos para las pólizas de seguros de automóviles han superado el billón de dólares desde 2015. (RMIIA)

# 31. El 91% de los conductores y pasajeros dicen que usan regularmente el cinturón de seguridad en los estados donde existen leyes primarias sobre el cinturón de seguridad. El uso a nivel nacional de este dispositivo de seguridad en los EE. UU. Es del 87%. (Instituto de Información de Seguros)

Tendencias y análisis de la industria de seguros de automóviles

Todos los mercados de los Estados Unidos ofrecen un sistema especial para garantizar que el seguro de automóvil esté disponible para quienes no puedan obtenerlo en el mercado privado. A cada sistema se le asigna un plan de riesgo asignado, por lo que existen varias diferencias en el monto que se cobra por la póliza.

Debido a que la mayoría de los países requieren que usted tenga un seguro de automóvil como conductor, esta industria continuará existiendo en el futuro previsible. Aunque algunos años son mejores que otros en términos de ingresos y ganancias, la estructura de las políticas asegura que los proveedores puedan cumplir con las regulaciones y expectativas del gobierno mientras crean un margen para ellos mismos. Los pronósticos a corto plazo esperan ver ganancias de ingresos en el rango del 3% al 5%.

Los pronósticos a largo plazo son más preocupantes para la industria de seguros de automóviles. Con el aumento de los vehículos autónomos y las funciones de conducción autónoma, los cambios en la industria podrían hacer que el interés en una política caiga en más del 70%. Más personas pueden optar por utilizar el transporte público en el futuro, así como un cambio hacia la vida urbana continúa, reduciendo aún más la necesidad de productos de la industria.

La gente conduce más ahora, pero las tecnologías podrían cambiar esto para 2030. Hasta que sepamos con certeza lo que es posible en la industria automotriz, será un desafío predecir cómo reaccionarán los proveedores de seguros de automóviles.