Los semiconductores son un elemento crítico en los dispositivos electrónicos modernos. Constituyen una parte esencial de la mayoría de los artículos móviles que usamos hoy en día, incluidas tabletas, radios, teléfonos inteligentes y mucho más. También encontrará productos de la industria en computadoras personales, laptops y casi todos los demás productos electrónicos modernos en los que confiamos para ser productivos en la actualidad.

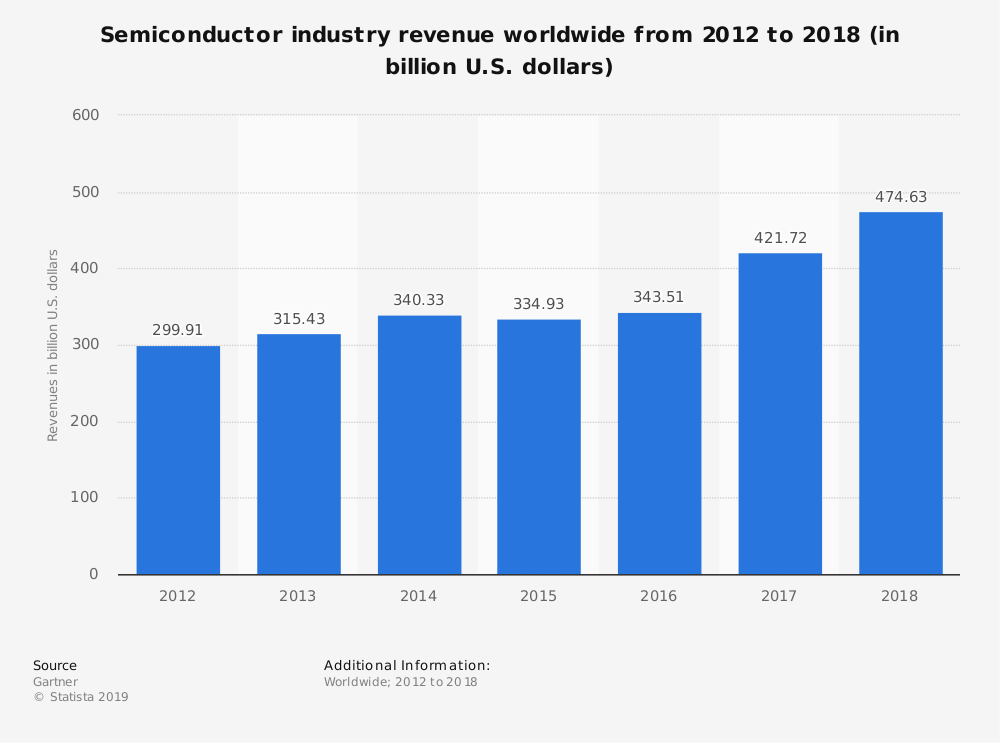

Debido a que la industria de los semiconductores es una parte tan integral de los productos que usamos todos los días, es una industria competitiva que ofrece un amplio alcance en todo el mundo. Las ventas de productos totalizaron más de $335 mil millones solo en 2015. Para 2018, los ingresos de la industria alcanzaron un récord de $463,4 mil millones.

Los componentes de memoria de semiconductores globales agregaron otros$ 156,7 mil millones en ingresos en 2018.

Encontrará algunas de las marcas mundiales más importantes que trabajan en estrecha colaboración con la industria de semiconductores para producir productos para la fabricación y la exportación. Samsung, Intel, Apple, Texas Instruments, Toshiba y Qualcomm son líderes de la industria. En 2015, Intel generó más de $51 mil millones en ingresos solo a través de su división de semiconductores, lo que representa aproximadamente 1/7 de todo el mercado mundial.

Estadísticas esenciales de la industria de semiconductores

# 1. Estados Unidos importa aproximadamente$ 53,7 mil millones en semiconductores y dispositivos relacionados cada año para apoyar a las industrias nacionales de fabricación de productos electrónicos. (Statista)

# 2. La industria de semiconductores en América del Norte y del Sur totaliza alrededor de $106 mil millones cada año. (Statista)

# 3. Los ingresos trimestrales de DRAM para la industria de semiconductores promedian$ 28 mil millones, y Samsung genera más del 30% de las ventas que se producen. Micron Group proporciona otro 23% de las ventas globales en esta área. (Statista)

# 4. Intel tiene actualmente una participación de mercado del 76% debido a su división de microprocesadores para computadoras personales. Cada año se venden más de 479 millones de unidades de chips gráficos en todo el mundo. (Statista)

# 5. Intel también tiene una participación del 13,8% en los ingresos globales de semiconductores, aunque Samsung actualmente gana alrededor de $10 mil millones más por año en ingresos totales. (Statista)

# 6. Qualcomm gastó más de $3.4 mil millones en investigación y desarrollo en 2017 para expandir su alcance en la industria de los semiconductores. (Statista)

# 7. La industria de semiconductores de los Estados Unidos representa el 45% de la participación del mercado mundial, lo que la convierte en uno de los segmentos más dominantes del mundo en la actualidad. Los productos de la industria son el cuarto mercado de exportación más grande de los EE. UU. Detrás de los aviones, el petróleo refinado y los automóviles. (Asociación de la industria de semiconductores)

# 9. La industria de los semiconductores en los Estados Unidos emplea directamente a unas 250.000 personas cada año. Las empresas activas también son responsables de aproximadamente 1 millón de oportunidades de empleo indirecto. (Asociación de la industria de semiconductores)

# 10. La industria de semiconductores en los EE. UU. Invierte aproximadamente el 20% de sus ingresos en investigación y desarrollo, que es una de las tasas más altas encontradas en casi cualquier sector de la economía estadounidense. (Asociación de la industria de semiconductores)

# 11. En mayo de 2018, la industria mundial de semiconductores registró su decimocuarto mes consecutivo de crecimiento superior al 20%. En las Américas, la tasa de crecimiento durante ese tiempo superó el 31%. (Asociación de la industria de semiconductores)

# 12. El salario promedio por hora para los trabajadores en los Estados Unidos que están empleados directamente en la industria de semiconductores es de $18.68 por hora, lo que equivale a aproximadamente$ 38,800 por año. Los empleados que se encuentran en el percentil 90 de los salarios pueden ganar aproximadamente$ 57,000 al año. (Oficina de estadísticas laborales)

# 13. Texas es el estado líder en oportunidades de empleo de semiconductores, que ofrece 4.600 puestos de trabajo que pagan un salario promedio de $17.34 por hora. California ofrece 3.630 puestos, seguida de Oregon (3.150), Arizona (1.880) y Colorado (1.230). (Oficina de estadísticas laborales)

# 14. Los salarios más altos pagados por la industria de semiconductores en los Estados Unidos se encuentran en el estado de Nueva York, donde los empleados ganan$ 26.16 por hora. Los trabajadores de Ohio ganan$ 23.20 por hora. Les siguen New Hampshire ($ 22,90), Nuevo México ($ 22,61) y Massachusetts ($ 21,95). (Oficina de estadísticas laborales)

#15. La mayor concentración de puestos de trabajo en los Estados Unidos para la industria de semiconductores se encuentra en el área metropolitana de Portland, Oregón y Vancouver, WA. La tasa de empleo por cada 1.000 puestos de trabajo es de 2,79. El área metropolitana de San José, CA quedó en segundo lugar con 1,62, mientras que Austin, TX, fue la única otra área con una proporción superior a 1 con 1,10. (Oficina de estadísticas laborales)

#dieciséis. Fuera de los Estados Unidos, Corea del Sur tiene la mayor cuota de mercado de producción de semiconductores con un 17%. Le siguen Japón con un 11%, la Unión Europea con un 9% y luego Taiwán con un 6%. (Asociación de la industria de semiconductores)

# 17. Estados Unidos tiene una participación de mercado del 47% del segmento de equipos de fabricación de semiconductores para la industria, que también lidera el mundo. Tenía un valor de $17.1 mil millones en 2015. Japón tiene una participación del 30% del mercado a un valor de $11 mil millones. Holanda ocupa el tercer lugar con una participación del 17% con$ 6.4 mil millones. (Asociación de la industria de semiconductores)

# 18. Cinco mercados regionales representan el 84% de las ventas mundiales de equipos de fabricación de semiconductores: China, Estados Unidos, Taiwán, Japón y Corea del Sur. (Internacional de Materiales y Equipos Semiconductores)

# 19. Aunque Estados Unidos tiene la mayor parte del mercado, China es responsable de consumir el 58% de los semiconductores que se producen cada año. (Statista)

# 20. La fabricación de circuitos y semiconductores en los Estados Unidos ha crecido en valor anualmente un 1,1% cada año desde 2014. Durante este período, el número de empresas activas en la industria creció un 0,2%, mientras que las oportunidades de empleo crecieron un 0,7%. (Mundo IBIS)

# 21. Debido a las complejidades involucradas en la fabricación de obleas, el costo de construir instalaciones de fabricación de front-end que sean capaces de producir semiconductores modernos puede ser tan alto como$ 10 mil millones, con requisitos de construcción que duran hasta 24 meses antes de que se puedan producir las unidades. (Wong y Chanda)

# 22. Taiwán actualmente lidera el mundo en capacidad de producción de obleas, con una participación de mercado del 20% en este segmento de la industria de semiconductores. Japón tiene una participación del 19%, mientras que Corea del Sur le sigue con una participación del 17%. China (15%), Estados Unidos (13%) y Europa (10%) también son contribuyentes importantes. (Internacional de Materiales y Equipos Semiconductores)

# 23. El 95% de la capacidad de obleas en América del Norte se origina en los Estados Unidos. (Internacional de Materiales y Equipos Semiconductores)

# 24. El 40% de los envíos de obleas en la industria mundial de semiconductores en 1996 pertenecían a Japón. En 2016, tenían una participación del 19% en la industria. Estados Unidos cayó de una participación del 25% al 12%. Al mismo tiempo, los países de la región de Asia y el Pacífico vieron subir su participación en el mercado del 22% al 60% cuando se incluyeron las cifras de China. (Internacional de Materiales y Equipos Semiconductores)

# 25. Aproximadamente$ 7.5 mil millones en el consumo de semiconductores se producen en América del Norte y del Sur cada año para bienes de consumo. Otros$ 6.5 mil millones son bienes que respaldan la industria automotriz. Las computadoras ($ 22,3 mil millones) y los equipos de comunicaciones ($ 21,6 mil millones) representan los mercados finales más importantes para la industria. (Asociación de la industria de semiconductores)

# 26. El valor total de la industria estadounidense de semiconductores es de 164.000 millones de dólares según las cifras de ventas de 2016. (Asociación de la industria de semiconductores)

# 27. En 2016, China produjo semiconductores por valor de 65.000 millones de dólares, lo que permitió a la industria abastecer el 33% de su demanda interna de productos. La industria espera aumentar la producción al 80% de la demanda interna para 2030. (South China Morning Post)

# 28. Los fabricantes de dispositivos integrados (IDM) representan la mayor parte de los ingresos obtenidos por la industria de los semiconductores, aportando más del 50% de las ganancias cada año. Fabless aporta $130 mil millones anuales para terminar en segundo lugar. Foundry proporciona $50 mil millones, seguida por los fabricantes de equipos con$ 37 mil millones y OSAT con$ 27 mil millones. (Correo matutino del sur de China)

# 29. El sector de la memoria de semiconductores representa aproximadamente un tercio del mercado general de semiconductores. (WSTS)

# 30. El crecimiento de los ingresos por chips de memoria en 2017 creció un 60% en 2017, lo que lo hace un 500% más alto que otros sectores importantes de crecimiento para la industria de semiconductores. Los chips lógicos experimentaron un crecimiento del 10,8%, mientras que los analógicos experimentaron un aumento del 10,2%. (WSTS)

# 31. Con respecto a las capacidades de impresión en la industria de los semiconductores, Singapur tiene una participación de mercado del 25% para liderar el mundo en este segmento. Las empresas de la industria también son responsables del 11% de la participación mundial en la producción de fundición de obleas. (Departamento de Comercio de EE. UU.)

# 32. Aproximadamente 13.000 nuevos ingenieros y técnicos reciben capacitación en Singapur cada año para ayudar a respaldar la industria de semiconductores nacional y mundial. (SEDB)

# 33. Más de 126 mil millones de pulgadas cuadradas de envíos de silicio ocurrieron en 2018 para respaldar la fabricación de semiconductores en todo el mundo. En 2000, se enviaron aproximadamente 5,6 mil millones de pulgadas cuadradas. (Internacional de Materiales y Equipos Semiconductores)

# 34. Los ingresos por obleas de silicio semiconductores totalizaron$ 8.7 mil millones en 2017, lo que ayudó a respaldar la conectividad en plataformas móviles e informáticas. (Inteligencia de Mordor)

# 35. En 2015, los fabricantes de semiconductores emplearon directamente a 181,000 trabajadores en los Estados Unidos, ofreciendo un salario promedio de $138,100. (Servicio de Investigación del Congreso)

# 36. A finales de 2015, había 94 fábricas avanzadas en funcionamiento para la industria mundial de semiconductores, 17 de las cuales estaban ubicadas en los Estados Unidos. 71 de las instalaciones estaban ubicadas en la región de Asia y el Pacífico, pero solo 9 de ellas estaban operativas en China. (Servicio de Investigación del Congreso)

# 37. El 83% del mercado primario de las empresas de semiconductores con sede en EE. UU. Se encuentra en mercados extranjeros. (Servicio de Investigación del Congreso)

# 38. Diez de las 20 empresas de semiconductores más grandes, medidas por ingresos, tienen su sede en los Estados Unidos. (Servicio de Investigación del Congreso)

# 39. Las ventas mundiales de semiconductores han aumentado a una tasa anual compuesta del 9,5% durante las últimas dos décadas. (Asociación de la industria de semiconductores)

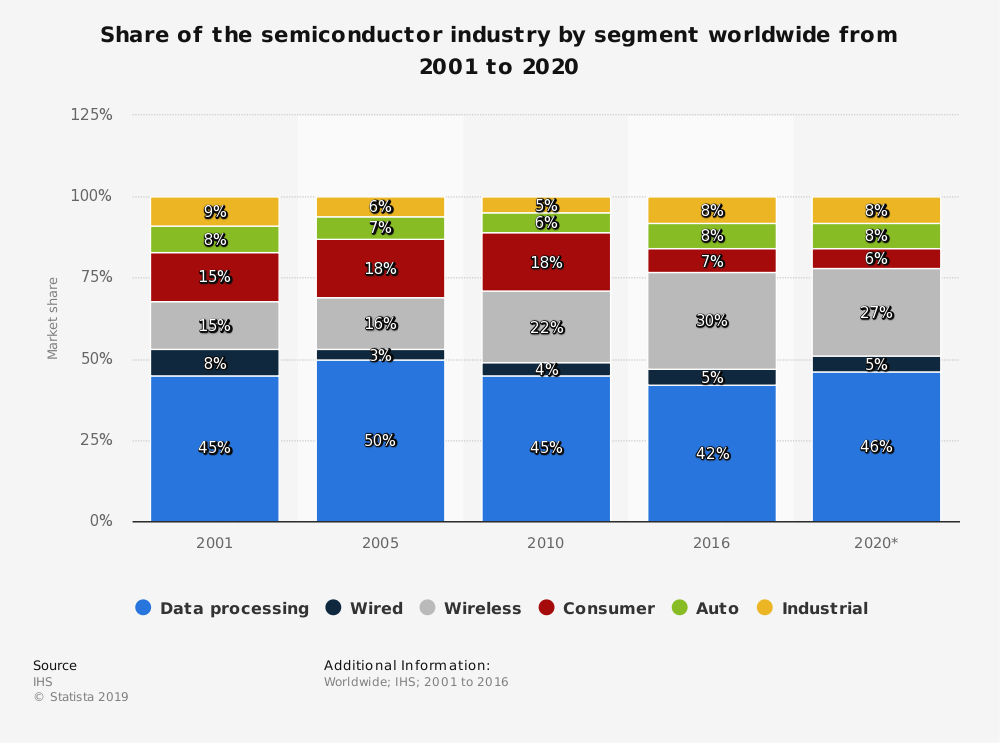

# 40. El 27% del mercado de semiconductores involucró dispositivos lógicos en 2015. El 23% de las ventas del mercado fueron para dispositivos de memoria. Los microprocesadores representaron el 18% de todas las ventas de semiconductores, mientras que los dispositivos analógicos fueron responsables del 13% del mercado. (Asociación de la industria de semiconductores)

# 41. Las MCO, que son semiconductores de componentes múltiples, son uno de los segmentos de la industria de más rápido crecimiento. Aunque representan solo el 3% de las ventas globales y las cifras no se controlan por completo, estos productos combinan dos semiconductores en una sola unidad para reducir los requisitos de espacio. (Comisión de Comercio Internacional de EE. UU.)

# 42. El 90% de las ventas globales de DRAM provienen de solo tres empresas: Micron, Samsung y SK Hynix. (Servicio de Investigación del Congreso)

# 43. El 87% de la capacidad mundial avanzada mundial ahora existe fuera de los Estados Unidos. Sin embargo, la mayor parte del trabajo de diseño todavía lo realizan ingenieros informáticos con sede en los EE. UU. (Servicio de Investigación del Congreso)

# 44. Intel realiza el 70% de su fabricación total de obleas en los Estados Unidos en instalaciones en Oregón, Nuevo México y Arizona. (Servicio de Investigación del Congreso)

# 45. Los productores de semiconductores importantes a menudo se clasifican entre los principales receptores de patentes corporativas de EE. UU. Según el número otorgado. Según las cifras de 2015, Qualcomm lideró el camino con 2.900 patentes en total. Intel siguió en segundo lugar con 2.046, mientras que Broadcom tuvo 1.096. (Oficina de Patentes y Marcas de EE. UU.)

# 46. Las empresas europeas de semiconductores representan aproximadamente$ 34 mil millones en ventas cada año, lo que representa aproximadamente el 10% del mercado general durante el año promedio. (WSTS)

# 47. El silicio de grado electrónico debe tener al menos un 99,9999999% de pureza para que sea un producto útil. Eso significa que un átomo de cada mil millones puede ser algo más que silicio para que los fabricantes utilicen el producto. (Investigación Lam)

# 48. Entre 1996-2009, la industria de semiconductores (excluyendo Intel) tuvo una ganancia económica neta negativa de $47 mil millones en valor. Intel por sí sola tuvo una ganancia económica positiva de $57 mil millones durante ese mismo período. (McKinsey)

# 49. A pesar de que consumen más de un tercio del mercado global de semiconductores, las empresas en China pueden reclamar menos del 4% de los ingresos globales en los segmentos más lucrativos de diseño y fabricación de front-end para la industria. (McKinsey)

Tendencias y análisis de la industria de semiconductores

Aunque muchos de los dispositivos móviles que incorporan semiconductores están alcanzando una etapa de madurez en su mercado, existen nuevas oportunidades en el mundo en desarrollo para alcanzar nuevos datos demográficos gracias al aumento de los niveles de ingresos. Este resultado es especialmente frecuente en la región de Asia y el Pacífico, donde India y China, los países más poblados del mundo, están experimentando un aumento en los hogares de clase media.

Esta región no es la única forma en que la industria de los semiconductores podría experimentar un importante crecimiento de los ingresos en los próximos años. Las ventas de sistemas automotrices que requieren semiconductores pueden crecer hasta un 70% en los próximos cinco años. La implementación de las tecnologías de Internet de las cosas en los hogares seguirá creciendo. También existen numerosas oportunidades en el campo de la inteligencia artificial que se beneficiarán de los productos de la industria.

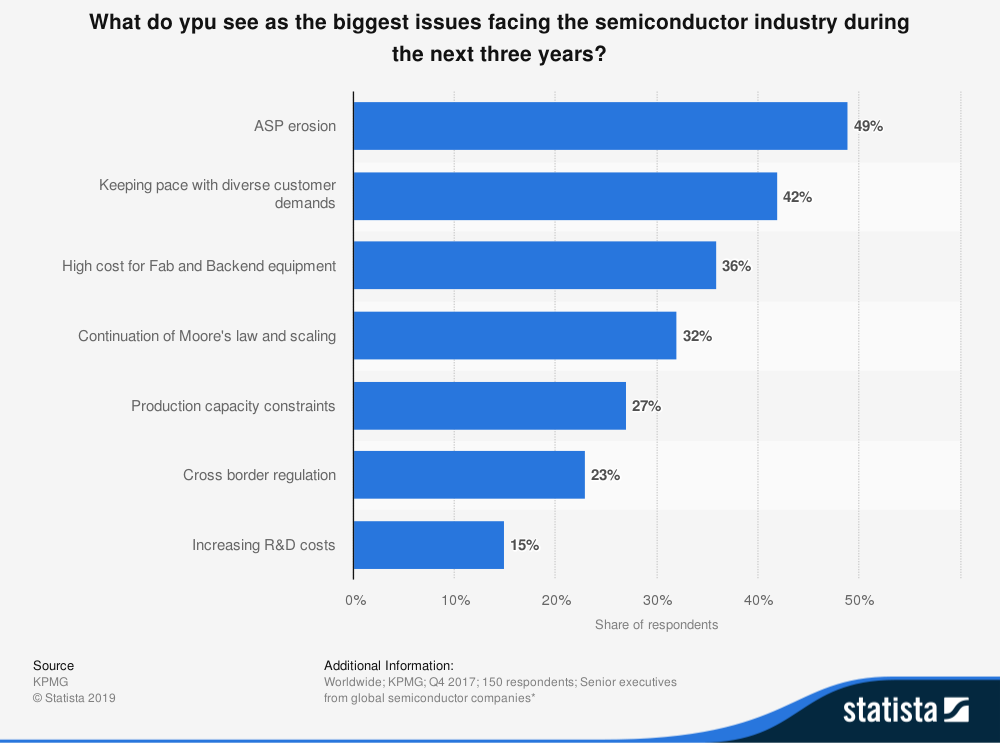

Ha habido numerosos desafíos a los que se enfrenta la industria en los últimos años, desde ASP erosionados hasta un aumento en los costos de desarrollo. La saturación del mercado probablemente seguirá siendo un problema en muchos sectores. Las actividades en curso en fusiones y adquisiciones también pueden crear una inestabilidad inesperada.

Incluso con estos desafíos en su lugar, nuestro futuro está en el desarrollo de nuevas herramientas y dispositivos electrónicos. Eso significa que las nuevas tecnologías seguirán dependiendo de la industria de los semiconductores durante muchos años.